1.当前市场主要供给端——国储拍卖

截至4月底,东北三省收购新玉米破亿吨。与往年不同的是,今年收购玉米除了进入国家储备仓库外,还有相当一部分被深加工企业所收购。随着收购补贴政策的到期(4月30日止),东北产区的收购意愿显著降低;同时,农户存粮基本见底。目前,市场供给的“主力军”当属“政策性抛储”。

临储玉米的拍卖是从5月份开始,每周约400万吨,拍卖将持续至9月(收割之时)。若是按最大量拍储,那么,5个月时间可以提供有8000万吨的临储玉米。可见,供给是相当充足的。尽管5月25~26日两天,国储拍卖量提升至700万吨,然而,抛储不一定会将价格打压下来,因为量和节奏是政府掌控的,拍卖原则是“保量稳价”。从近期拍卖情况看,市场对拍储热情较高(成交率高),同时成交价较竞拍价有较高的溢价。短期内,现货价格较为坚挺。截至5月23日,锦州港二等以上水分14%的新玉米平舱价1730-1740元/吨,较5月2日上涨了90元/吨。近日报价呈冲高略有回落,因陈玉米开始流入港口。然而,拍卖是将库存转化为市场供应的过程。后期来看,价格回落的可能性较大。原因有两点,一是,储备粮供应充足(有2亿多吨库存),二是,6月小麦(替代品)上市和9月新玉米上市。可见,未来现货市场将逐渐失去上涨动能,市场低点估计出现在9月秋收前后。

2. 2017年我国玉米播种面积再度减少

中国农业突出问题是品种结构的不平衡,尤其是玉米庞大的库存和过剩。对此,我国农业部明确了“去库存”的整体战略。玉米供给侧改革既是一项政治任务,也是市场使然。据悉,国家计划在2016-2020年削减5000万亩玉米种植。2016年,我国玉米播种面积出现了13年来首次下降,从而奠定了供求关系逐步改善的基础。

今年玉米面积继续调减。据中国农业部5月报告,17/18年度播种面积减少92万公顷(1380万亩),至3584万公顷。同时,预计总产量2.13亿吨,同比减少2.9%。由于玉米饲用及工业消费继续增加,预计新年度玉米消费增435万吨,消费量达2.15亿吨。另外,为了配合供给侧改革,国家大力推动燃料乙醇能源战略和深加工产品出口政策,以期更多地消耗玉米库存。从USDA提供的数据(表1)看,自2005年至2015年,我国玉米种植面积10年增长了27%。但从2016年出现了下降,下降了3.5%,达136万公顷(2040万亩);2017年又下降了4.7%,为176万公顷(2638万亩)。这一面积减少数据比我国农业部的要大,USDA数据最终将在6月30日公布。最重要的是,我国玉米种植面积出现趋势性逆转,面积下降是由政府引导和市场合力的共同结果,也意味着玉米产量将呈现小幅下降,最终趋于稳定的格局。与此对应,玉米需求则呈现刚性增长的格局,不断增长的产消缺口将逐年消耗庞大的库存。如此,这也奠定了今后玉米市场步入上升周期的坚实基础。

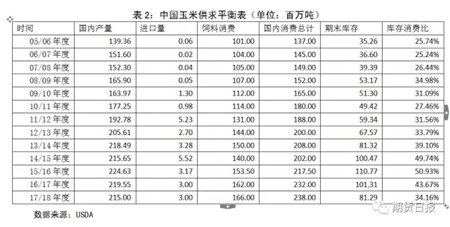

二、中国玉米供求平衡表(5月USDA)解读

1.从库存/消费比趋向看未来

从表2数据看,15/16年度我国玉米库存/消费比达到了最高,为50.93%。随后,16/17年度库存/消费比出现了下降,为43.67%;并且,USDA预计:17/18年度库存/消费比仍将继续下滑,降至34.16%。按照农产品规律,若是库存/消费比出现峰值,并拐头向下;那么,这是市场逆转的重要信号,表明玉米市场将从熊市逐渐转为牛市格局。从USDA数年看,16/17年度期末库存(今年8月底)将下滑到1.0131亿吨。这个数据与中国农业部自己估算的库存(2亿多吨)相差甚大。但是,这并不妨碍市场判断,因为最坏的过剩状况已经过去,未来几年库存下降的趋势是显然的。

2.产量停滞和需求稳升是未来的主要矛盾

从玉米产量数据看,从13/14年度到17/18年度,在连续5个年度里,我国产量呈现增长停滞并略有下滑的状态(5年均值为2.18亿吨);其中,17/18年度的预估产量降至2.15亿吨。据我国农业部供给侧改革的方向,未来几年玉米播种面积不会扩展,减少部分将更多地种植大豆等国内缺口较大的农作物。也就是说,中国玉米产量进入平稳略降的周期中。从玉米消费数据看,从05/06年度开始,直至17/18年度(共13年),除了15/16年度消费略降外(2015年3月份玉米大幅下跌),每年消费均处增长状态,即便在2008年金融危机当中。统计消费增幅数据(表2),可得出:年均消费增量为841万吨,最近3年平均增幅为1200万吨。这说明什么?说明我国玉米的消费,在这么多年当中,呈刚性增长;并且仍将继续!

3.“去库存”是未来几年的主要特征

从历史角度看,国内玉米有两个重要峰值出现点,一个是在2008年7月,另一个在2011年2月;其对应的期末库存分别为3939万吨(库/消比26.4%)、4942万吨(库/消比27.4%)。由此看出,当库存/消费比低于30%时,玉米市场会呈现紧张状态,价格亦会大幅上涨。从产消数据看,从16/17年度开始,第一次出现产不足需,缺口达1245万吨,期末库存降至10131万吨;17/18年度产消缺口扩展到2300万吨,期末库存降至8129万吨。若产量维持不变,年消费增幅按1200万吨算,那么,2019年秋,库存将下降至6929万吨,库/消比降至27.7%!届时,库/消比低于30%的警界线,供求关系重现紧张,价格有望大幅回升,并重回历史高价区。

三、中国玉米下游数据解读

1.生猪存栏:有望步入回升周期

从下游来看,由于猪价持续下跌,生猪存栏量处于历史低位。从生猪存栏情况看,2011年秋时曾高达4.76亿头;经过长达6年的下跌,约在2017年初达到最低位,约3.56亿头,下降了25%!随后,呈现企稳回升。4月份数据为3.61亿头。从自繁自养生猪的养殖情况看,近一年时间,养殖利润从高处回落,现所剩不多。5月12日这周,养殖利润仅为270元/头。若是后期利润改善,那么,生猪存栏将触底回升,进入增长周期的可能性较大。如此,当生猪存栏数量重新回2011年高峰之时,那么,这部分饲料需求亦将增长同样量级。

图3:中国生猪存栏走势情况(单位:万头)

2.玉米淀粉:可作为白糖的替代品

玉米淀粉作为生产玉米糖浆的主要原料,其现货价格与白糖价格,近两年来出现显著的背离现象。如下图所示。这种情况不可能长期存在,因替代品淀粉用量的增加必将导致玉米消费的增加。

四、市场推测——上涨仍将在秋收之际

对于玉米长期走势,我们的推测是:2017年底部构成后,市场将步入上升周期。这主要是面积停滞,而需求逐年增长。每年扩展的产消缺口将不断消耗库存玉米。在不久的将来,当库存/消费比下降到30%之下;那么,玉米将呈现显著上涨,并重回历史高价区。对于今年及明年初而言,总体构筑底部的观点不变。按照历史规律,市场6月份将再度调整,低点往往出现在9月(收割);随后,因采购旺季和产消缺口导致价格上涨,并且涨势会持续至明年2、3月份。

具体推断的逻辑如下:(1)4-5月份为北半球春播,同时,也处在消费淡季转为旺季的过程中。此时,市场呈现调整、反弹的局面。当前,市场的供给基本仰赖国储玉米的拍卖,现货表现相对坚挺。(2)6-8月份为玉米生长期,期间,CBOT玉米容易受到天气影响而出现升水溢价。然而,国内冬小麦在6月上市,它的影响可能导致天气炒作不佳,并在6月容易形成第二个峰值。随后,在国储拍卖和小麦(饲料替代)上市的压力下,玉米有调整的需要。时至8月,玉米进入成熟期,那么,收割的压力又将叠加在其上。因此,这种调整往往会持续至9月份。(3)9月份是个收割季节,也是17/18新年度开始。这是个关键性时期。看眼前,利空压力最大,价格容易形成低点;看未来,新年度因产不足需,库存继续降低,库消比也将再度回落。届时,玉米是最佳买入时机,在冬季的需求旺季和春节前的备货推动下,其涨势将持续至来年的2-3月份。