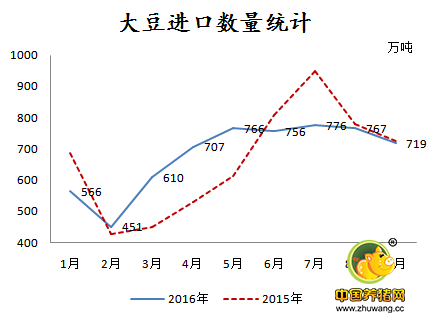

美国农业部10月供需报告显示,2016/17年度美国大豆产量预估为1.16亿吨,产量达到创纪录的高位,但同时亦上调出口预估至约5500万吨。与此同时,今日(10月13日)中国海关最新公布的大豆进口数据显示,今年9月份进口数量达719万吨,略低于8月的767万吨和2015年9月的726万吨,但超过市场此前560-590万吨的预期较大。至目前为止,2016年1-9月大豆进口总量为6118万吨,较去年同期5969万吨增加149万吨,增幅为2.49%。大豆进口数量的增加正呼应了美国大豆出口数量增加,但是,国内豆粕需求真那么好吗?

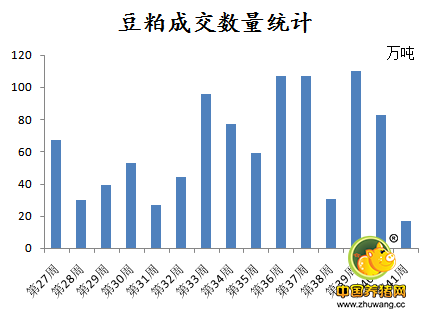

据跟踪的数据显示,自下半年以来,国内油厂大豆压榨基本保持在每周150万吨的高位,产生豆粕约120万吨,虽说有部分豆粕执行了前期的合同,但每周豆粕出货的数量仍不是很多,除了节假日前的备货有出现某天成交放量的现象,大部分时间里仍是维持少量成交的迹象,主要是国内豆粕需求端采用随买随用的补货节奏。

既然大豆进口数量居高不下,油厂未出现销售压力的局势下,国内豆粕都去哪了?下游需求市场并未出现明显的复苏,豆粕的需求真的那么好?

据最近监测的外三元生猪价格走势显示,近期猪价一路下滑,并且跌的有点猛,据说今日猪价已经全面跌破16元/公斤,那就这样看的话,目前除了自繁自养的养殖户能盈利外,其他自5月前后补栏的生猪都是出于亏损的状态,并且跌势仍有加大的迹象。由于近期以来,仔猪价格未出现明显下降,生猪价格已经一路下滑,这打击了不少养殖户的补栏意愿,后期生猪存栏下降会有下降。由于目前天气转冷,加上部分养殖户的惜售导致生猪出栏体重增加,供应市场的猪肉并未减少,且进口猪肉数量也是保持高位,这更加打击了养殖户的信心,后期或将有部分养户退市,如此看来,必然会减少生猪的存栏数量。而自中秋之后,鸡蛋价格已经由7.4元/公斤跌至6.8元/公斤,虽说近日小幅反弹,但较大的产能仍限制了上涨幅度。肉鸡也是跟随生猪价格处于下跌的走势,虽说由于猪肉价格与鸡肉价格的差价大,鸡肉对猪肉有替代作用,但一路飘绿的生猪价格也打压了肉鸡价格,加上目前天气逐渐转冷,养殖成本增加且风险加大,对豆粕的需求也有限。

总之,在供应端保持高位,但需求端无明显起色的情况下,再加上进口肉等影响之下,豆粕需求近期内想要好转恐怕没那么容易。