1、美豆出口持续强劲一度削弱丰产前景压力,高单产预估证伪前或仍将振荡

上周五(8月12日)美国农业部公布的八月供需月利空,但市场并未对此做过多理会,油脂大涨及美豆出口强劲削减了丰产前景的压力影响。但另一方面,USDA作物周度生长报告显示美豆生长优良率连续三周保持在72%水准,再加上近阶段美豆主产区持续降雨利于作物生长,当创纪录产量预估的担忧遇上美豆出口持续强劲,看来美豆走势还要纠结一段时间;截至8月16日的一周里,投机基金持仓量减持1.1095万手至10.19万手。而值得关注的是,目前美豆陈作出口目标基本接近上限,而新作出口接近160万吨,累计出口同比大幅增长,由于去年新豆预售节奏较慢,因而贸易商表示,市场仍然需要新的出口销售来激励大豆进一步走高。此外,市场开始关注下周一(8月22日)展开的Pro Farmer中西部作物巡查。Pro Farmer的调研结果通常低于USDA最终产量,过去14年里,大豆发生了12次,而玉米发生了11次,市场如何解读仍是关键。

2、本周我国豆粕终端总体补库相对谨慎,大部分时间以提货及消耗库存为主

本周期间,国内豆粕市场在周初录得大幅放量后累计较多头寸,之后基本以提货和消耗库存为主,具体来看本周五个交易日,我国主流油厂豆粕成交总量为67.09万吨,日成交量为13.418万吨,环比上周同期成交总量97.10万吨下降30.90%,同比增幅85.59%,8月份以来总成交量为205.82万吨,环比上月同期成交总量增幅72.80%。而经过上一周的集中补库,我国饲料厂商本周总体补库相对谨慎,多数以消耗库存为主,贸易商大部以随用随买为主,另一方面,国内油厂总体开机率持续回升,豆粕库存压力仍未明显缓解,也限制其跟盘提价豆粕意愿。

3、国内油厂豆粕库存压力略有缓解,后续大豆买盘仍将是市场关注焦点

近阶段,国内一部分油厂因进口大豆原料到货而陆续恢复开机,但也有一些油厂因豆粕胀库而停机,因而在终端提货节奏并不快的背景下,因主流油厂豆粕库存量略有降低,但未执行合同量则明显上升,根据汇易表观统计数据显示,截至8月12日,我国主流油厂豆粕库存总量为79.81万吨,环比上周85.03万吨略降6.13%,未执行合同总量371.54万吨,环比上周322.44万吨增幅8.37%。

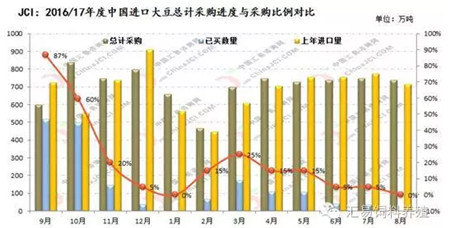

而另一方面,国际市场仍在继续关注中国的后续大豆买船。随着美西报价逐渐减少,买方开始更多关注美湾贴水,但美湾和巴西旧作报价居高不下使得市场成交相对清淡。从国内买船情况来看,当前我国进口大豆采购比例为:9月份80%-85%,10月60-65%,11月20%,12月份不到5%,后续采购缺口不言而喻。

总体而言,美豆天气总体良好,美国农业部八月供需报告48.9蒲/英亩的超预期单产将在后续田间巡查以及报告中进行进一步验证,接下来美豆出口需求将成为新作上市前后市场持续关注的重点。若后期美国中西部产区天气不利于维持高单产预估,或将难以满足出口需求的增量;未来盘面或仍将在丰产预期以及出口题材的反复博弈下持续震荡。我国饲料厂商在一轮去库存之后,面临持续补库要求,本周初终端市场一度出现新的采购需求,但多数以远期基差合同成交为主,且期货盘面震荡加剧也使得饲料厂商进一步补库意愿偏低,而油厂豆粕库存压力释放节奏仍将缓慢,预计要到8月下旬甚至以后,在此之前豆粕现货市场短期反弹仍将持续,但高度或将有限,仍将表现为跟盘区间波动。