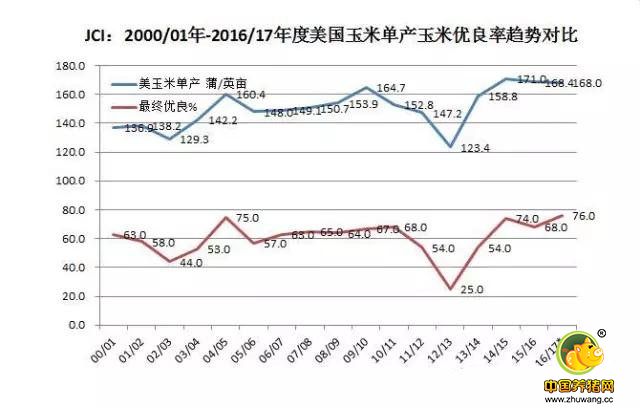

◎美玉米优良率维持高位水平,机构预测单产可能进一步提高

截止到7月31日当周,USDA数据显示,美国18个玉米主产州的玉米吐丝率为91%,上周79%,去年同期87%,五年同期均值85%;玉米进入糊熟期的比例为30%,上周13%,去年同期25%,五年同期均值为25%。同时,目前美国玉米优良率维持在76%的高位水平,一周前76%,去年同期70%。其中评级优的比例为20%,良56%,一般18%,差5%,劣1%。换而言之,前期美国中西部地区高温并未对美玉米品质造成明显不良影响,FC stone预计玉米单产有望达到175蒲式耳/英亩,高于USDA之前公布的7月供需报告。

未来六周决定美国玉米和大豆最终单产,8月USDA供需报告首次实地调查

近日,美国伊利诺伊大学香槟分校农经学家达勒尔·古德撰文称,未来六周的天气决定着美国大豆和玉米最终的单产结果。同时认为,由于今年夏季以来天气良好,作物评级异常高,故8月12日公布的USDA月度供需报告可能显示玉米和大豆平均单产非常高,产量可能打破历史纪录或接近历史高点。受此预期影响,近日CBOT玉米期价持续承压,周二CBOT玉米主力12月合约盘中跌破330美分/蒲式耳。从技术图形来看,月图走势较弱,挑战300-320美分/蒲式耳;周图价在线下,做空能量衰竭;日图显示维持区间震荡。

值得一提的是,2015年美国玉米平均成本在3.66美分/蒲式耳,在地租下降背景下2016年成本可能继续下降,但目前农民正在经历巨大价格损失,基本不会再出售(援引美国谷物协会报告)。

南美玉米收获进行时,巴西二季玉米面临减产

7月份开始,南美玉米进入收获阶段。其中,正在收割中的巴西二季玉米产量可能继续下调,因生长阶段4月份天气干燥,5月份出现极端多雨天气,6月份温度降到冰点。Aprosoja主席Jose Eduardo Sismeiro认为二季玉米产量损失可能最高超过目前预测的15%,且受灾最大的地区是帕拉纳州北部的晚播玉米(帕拉纳州农户已经预售了60%的二季玉米预售价格,约合每蒲式耳3.44美元到4.13美元),而巴西玉米供应紧张则提振美国玉米出口需求,支撑国际市场价格。

与巴西不同,截至7月28日阿根廷2015/16年度玉米收获完成58.6%,布宜诺斯艾利斯交易所预测2015/16年度阿根廷玉米产量为2800万吨,2015/16年度玉米播种面积为360万公顷。

综上所述,对于国际玉米市场而言,具有出口市场话语权的美国中西部地区玉米丰产在即是最大的利空,但从技术面、成本角度来看具有一定支撑;同时,巴西玉米减产,国内供应紧张也提供一定利多影响,故近期美玉米弱势震荡可能性较大。至于对中国市场的影响,目前业内评估美国玉米出口至中国完税成本在1550-1650元/吨之间不等(因对华销售寡淡,报价差异性较大),若中国玉米价格市场化,则1701合约相对应价格区间在1450-1550元/吨之间,仅供参考。