这两年农产品仿佛进入一个“怪圈”:价格齐刷刷下跌。去年的这个时候,猪价为每斤10元左右,今年基本已经跌至近年来低点6块多一斤。因禽流感和养殖扩张,鸡蛋价格今年也跌成了白菜价,鸡肉价格同样是处于历史低价区。养殖终端基本全军覆没,上游原料端也好不到哪儿去!

生猪、鸡蛋、禽类等畜产品价格下跌可以说是在为前两年盲目扩大养殖规模买单。按理说,养殖终端扩大产能本应对饲料、原料起到支撑价格的作用。然,现实却给了我们当头一棒……

玉米价格在决策层提出“价补分离”取消临储收购以后,开启下跌通道,自2015年2400元/吨的高价一路跌到今年年初的1600元/吨。尽管前阵子出现反弹行情,但相比前两年的高价,仍处于历史低位。豆粕价格这两年下跌的时间段多于上涨,今年6月初更是跌至近一年来最低点,亦处于历史低点。

2亿吨库存,玉米黄金时代就此终结!

回顾几年前,我国玉米价格在临储政策的支撑下出现连续上涨现象。利益的驱使令农户种植积极性提高、玉米产量连年增长,接踵而来的则是国储库玉米库存的迅速提升。就今年统计结果来看,经过了一个多月的临储拍卖,目前临储玉米库存大概在2.2亿吨左右。其中,2013年产及以前的玉米库存在3000万吨附近,2014年产7900万吨,2015年产玉米库存则在1.25亿吨。

我们每年的玉米消费又是多少呢?行情宝粗略计算,我国全年玉米饲用消费大概在1.2亿吨,而工业消费大概在5800万吨,全年总消费量1.7亿吨左右。也就意味着,临储2亿吨的玉米不仅能够满足一年的消费量,而且还多出将近5000万吨。面对国内玉米市场的供需失衡,决策层义无反顾的取消了临储收购政策,直接导致玉米价格的连续暴跌。

全球大豆丰产,豆粕亦难独善其身!

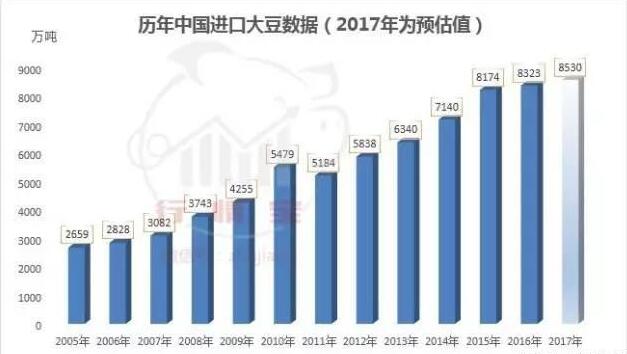

我国每年90%以上的大豆压榨消费都要从国外进口,也就意味着全球大豆供需对我国豆类起到十分重要的作用,特别是豆粕,基本上,我国豆粕价格是跟随美豆期价运行。在全球大豆丰产的背景下,美豆已经跌至930美分附近,这也是导致今年我国豆粕价格一度跌到近一年来最低点的主要原因。

从我国豆粕自身供需情况来看,今年上半年大豆进口量再攀高峰。机构数据统计:2017年1-6月国内大豆进口总量达4559万吨,较去年1-6月份的3856万吨增长18.23%。随着进口大豆的到港,油厂豆粕库存也在逐渐攀升。

数据显示:截至5月底,国内主流油厂豆粕库存约在108万吨,已创历史新高。如此庞大的库存量导致国内部分油厂出现胀库停机现象,且压榨亏损现象十分普遍,致使豆粕价格处于偏低水平。

进口大军虎视眈眈

进口对我国农产品的冲击一直存在,也是扎在农民、养殖户心头的一根刺。我们在之前发布的一篇文章《进口不是大豆的专利!进口猪肉、玉米的数据更惊人!》中详细分析过进口对玉米、豆粕等原料价格造成了的影响,在此就不做过多赘述。

我们在这里提到的进口大军不单指国外原料及替代品进口对国内市场的冲击,进口肉的持续增多同样给原料的需求终端埋下了地雷。

尽管今年前四个月猪肉进口量出现下滑,但我们从上图明显可以看出其数量仍旧处于历史高位。而这些进口肉主要都是进了国内屠宰以及肉食加工企业手中,意味着国内生猪需求的减少,直接导致饲料原料消费需求的减少。

玉米、豆粕就此一蹶不振还是全力反击?

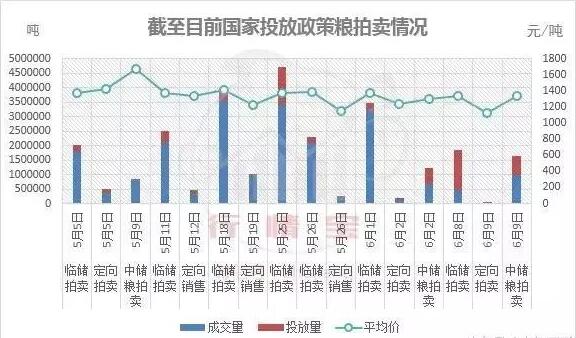

首先我们来看玉米。5月至9月基本也可以称作“政策市”,因为此阶段正是临储玉米拍卖执行期。5月初的几次拍卖成交火爆,同时引发了国内玉米价格的一轮上涨。然,随着政策粮投放量的增加,玉米供应将处于宽松状态,行情宝预计玉米价格也将逐渐向拍卖底价靠拢。对于农户来讲,正处于玉米种植期,需关注农作物生长关键期以及种植补贴政策。