一、市场需求不佳,猪价震荡调整

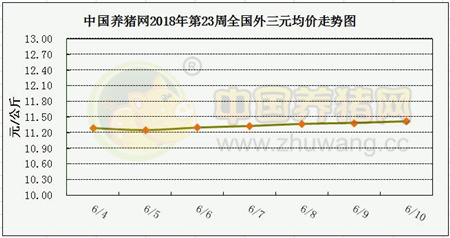

根据中国养猪网猪价系统数据显示,上周(6月04日至6月10日)全国生猪(外三元)均价持续下跌。截至6月10日,全国外三元均价为11.42元/公斤,较前一周同期上涨0.14元/公斤,上周生猪均价下跌,周末止跌回升。

农业部监测数据显示,5月第5周全国规模以上生猪定点屠宰企业白条肉出厂均价为15.66元/公斤,环比上涨2.35%。5月第5周商务部监测全国白条猪批发价为17.73元/公斤,环比上涨2.84%。

上周生猪均价下跌。气温炎热,居民口味偏清淡,多选择消费瘦肉型猪肉,而受前期压栏影响,市场标猪供应略偏紧,加之农忙时节,部分地区养殖户出栏减少,屠宰企业收购有一定难度,但消费市场并不给力,屠宰企业走货缓慢,提价收购意愿不足,猪价震荡调整。

如果排除人为因素影响,预计6月中旬猪价将出现回调整理的可能性很大。但如果冻品猪肉出货依旧不理想,则猪价将继续维持当前的相对高位,稳定中震荡为主,阶段性慢爬向上的几率提高,大涨的几率偏低。

二、拍卖成交量急速下降 集中出库压力加剧玉米市场风险

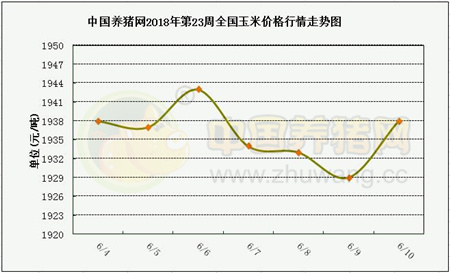

港口方面,北方港口拍卖粮持续出库,库存处于高位,作业船只不多,贸易商收购积极性低迷,物流成本上涨使港口价格稳中小涨。

国内玉米市场产地拍卖投放持续,出库期限将至及兑现压力增加,下游饲养采购积极性仍然一般,用粮企业随用随采,市场供给压力持续,价格震荡整理。

三、外盘无一利好 国内豆粕怎能独善其身?

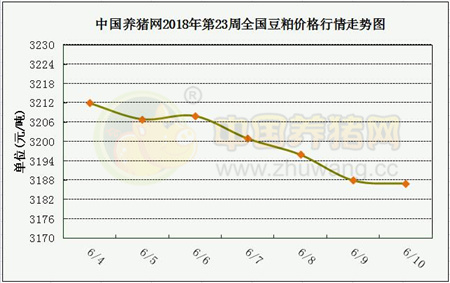

根据中国养猪网猪价系统数据显示,上周(6月04日至6月10日)国内豆粕现货价格先涨后跌。截至6月10日,豆粕价格为3187元/吨,相较前一周同期下跌28元/吨。国内豆粕现货行情跌跌不休,市场紧张情绪加深。

美国农业部(USDA)周四公布的大豆出口销售报告显示:截至5月31日当周,美国2017-18年度大豆出口净销售164,800吨,2018-19年度大豆出口净销售34,700吨。当周,美国2017-18年度大豆出口装船516,100吨。

近阶段外盘无一利好,国内豆粕现货在外盘压力下持续下跌,近期市场走向不容乐观。不过需要注意两大因素:一是中美贸易磋商结果,如果贸易最终达成和解,将利多国内外期、现货行情;二是天气也尤为重要,如果美产区天气持续良好,将持续打压期货市场走向,但反之若天气不利美豆生长、将加深在中美贸易达成和解后,国内外大豆、豆粕期现货行情将进一步走高空间。