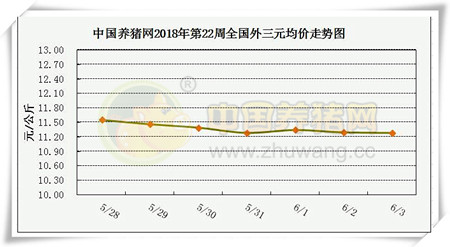

一、猪肉销售缓慢,猪价止涨回落

根据中国养猪网猪价系统数据显示,上周(5月28日至6月03日)全国生猪(外三元)均价持续下跌。截至6月03日,全国外三元均价为11.28元/公斤,较前一周同期下跌0.19元/公斤,上周末猪价大幅回升态势并未延续,猪价止涨回落。

农业部监测数据显示,5月第4周全国规模以上生猪定点屠宰企业白条肉出厂均价为15.30元/公斤,环比上涨1.66%。5月第4周商务部监测全国白条猪批发价为17.24元/公斤,环比上涨2.44%。

上周生猪均价上涨。受标猪供应适度偏紧、屠宰企业抬高收猪价格一起拉升肉价、大型养殖场挺价影响,上周末生猪价格出现大幅拉升现象。但目前市场总体上并不缺猪,加之气温炎热,猪肉销售缓慢,生猪市场供需矛盾并没有明显改变,猪价缺乏上涨基础,从本周开始就出现了回调现象,但因涨前基数较高,本周周度均价仍表现为上涨。

经历了5月中下旬的这一波价格调整后,后期猪价的底部基础将适度抬高。虽然由人为因素推动此轮猪价由理论上的适度小幅上涨转成大幅明显上涨,但屠宰企业冻品猪肉价格上调并不很理想,底部价格抬高,不但打乱了整个生猪市场去产能的进程,屠宰企业后期的收购成本也相应提高,因此有些得不偿失!

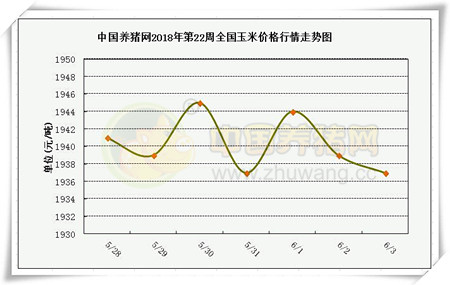

二、阶段性上量明显 优粮优价特征更突出

港口方面,北方港口拍卖粮持续出库,运力紧张,汽车运费增加,玉米到港成本提升,港口贸易商收购积极性低迷,以自拍自集到港为主,港口价格稳中偏弱。

国内玉米现货价格基本稳定,局部价格小幅下调。东北产区临储玉米拍卖常态化进行,随着成交拍卖粮不断出库,当地运力紧张,运费相应上涨支撑粮价,多数深加工企业库存相对充足,主要以消耗补贴时期收购的新粮库存,收购心态比较谨慎,粮价整体偏弱。

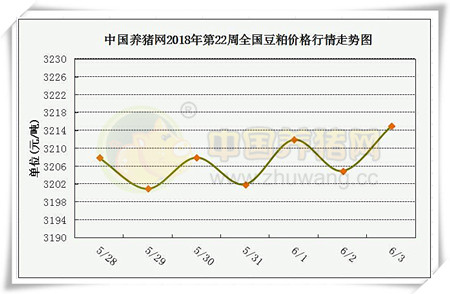

三、贸易冲突重燃 豆粕行情起伏不定

美国农业部(USDA)周五公布的大豆出口销售报告显示:截至5月24日当周,美国2017-18年度大豆出口净销售273,400吨,2018-19年度大豆出口净销售771,600吨。当周,美国2017-18年度大豆出口装船647,800吨。

美国白宫翻脸如翻书,贸易冲突重燃,美豆期价走势重回弱势,中国估计再度打农产品牌应对美国的制裁性关税的可能性再度提高,国内现货自身供应压力尚未消除完毕,且再度受外盘承压,行情走弱几率也因而提高,甚至之前预判中下旬国内现货走高的预期也可能落空。