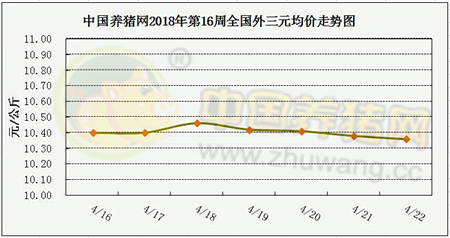

根据中国养猪网猪价系统数据显示,上周(4月16日至4月22日)全国生猪(外三元)均价震荡下滑。截至4月22日,全国外三元均价为10.36元/公斤,较前一周同期下跌0.05元/公斤,整体猪价依旧横盘底部震荡态势。

农业部监测数据显示,4月第2周全国规模以上生猪定点屠宰企业白条肉出厂均价为15.85元/公斤,环比下跌1.12%。4月第2周商务部监测全国白条猪批发价为17.59元/公斤,环比下跌1.35%。

上周生猪价格进入震荡调整状态。虽受低价刺激,屠宰企业收购及屠宰量都有所增加,但市场生猪供应充足,企业并无提价收购意愿,猪价涨跌两难。市场供需矛盾依旧僵持,肉价持续下跌生猪缺乏上涨基础。目前距离五一假期仅剩一周,此前屠宰企业在3月底受猪价低位刺激就已经增加生猪收购及屠宰量做猪肉储备,这说明目前屠企库存充裕,五一节备货有限,恐难以对市场形成太大支撑,建议养殖户不要抱过高期望。

二、拍卖陈粮尚未集中出库 区域性市场特点显现

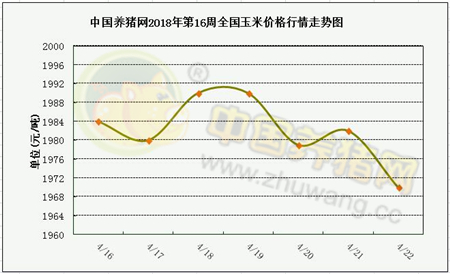

港口方面,北方港口贸易比较谨慎,集港量依旧低迷,不过周内临储拍卖溢价再次提高,拍卖情绪升温,带动港口价格上升,加之近期陈粮出库增多,汽运紧张,运费上涨,再次提升港口价格。南方港口随着临储拍卖持续投放,市场心态整体依旧偏弱,加之库存供应充足、出货不畅及到货成本下降等制约,贸易商报价心态继续走弱。

国内玉米现货随着抛储投放施压和新的种植季来临,主产区基层余粮迎来最后上量,政策粮持续大量供应,此外华北将迎来麦收前的腾仓玉米销售小高峰,玉米市场供应逐步充足,供应偏紧局面缓解,市场看空情绪较浓,深加工企业采购积极性不高,对价格支撑不足,预计临储玉米拍卖溢价将逐步缩小,出库价格进一步降低,对现货价格形成压力,短期内在供过于需的背景下玉米价格将继续弱势震荡。

三、豆粕受压持续下滑 谨防贸易战风波随时再现

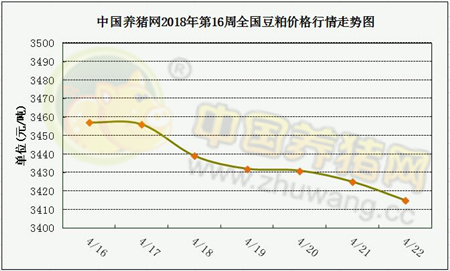

美国农业部(USDA)周四公布的大豆出口销售报告显示:截至4月12日当周,美国2017-18年度大豆出口净销售1,040,700吨,2018-19年度大豆出口净销售1,090,700吨。当周,美国2017-18年度大豆出口装船402,300吨。

国内豆粕现货方面,国内外基本面都支持豆粕行情上涨,但短线国内供应量庞大、且养殖业尚未达到旺季,因此行情走势还需要一个调整期。不过,近来中美贸易摩擦仍在升级,先是中兴被美国扫地出门,随后澳大利亚和台湾地区等纷纷加入双反中国的大潮中,大豆关税问题还没谈判,需要我们密切关注。一旦有此方面消息,豆粕市场仍会随时掀起波澜,因此低库存企业可适度增加安全库存,以防不测。