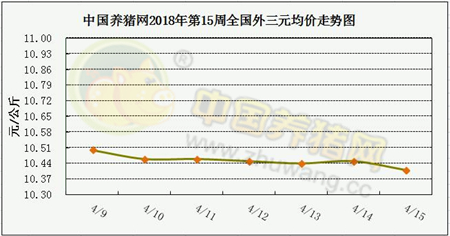

一、猪价企稳缺乏上涨基础 短期持续震荡为主

农业部监测数据显示,4月第1周全国规模以上生猪定点屠宰企业白条肉出厂均价为16.03元/公斤,环比下跌1.35%。4月第1周商务部监测全国白条猪批发价为17.83元/公斤,环比下跌0.06%。

上周生猪均价持续涨跌调整。受生猪价格持续低位影响,屠宰企业屠宰量有所增加,但市场生猪供应充足,屠宰企业收猪并无压力,无提价收购意愿,加之白条猪及猪肉价格持续跌势,生猪市场缺乏上涨基础,猪价跌至近8年来低位,养殖户抵触情绪增加,无继续下跌空间,短期持续底部徘徊态势。不过屠宰企业加大收购及屠宰量将有利于改善后期市场供应过剩的局面,猪价将适度回涨。目前饲料原料价格上涨,饲料企业上调成品饲料价格,养殖户饲养成本抬升,压栏只会导致养殖户亏损加重,建议养殖户趁着猪价好转的档口积极出栏生猪。

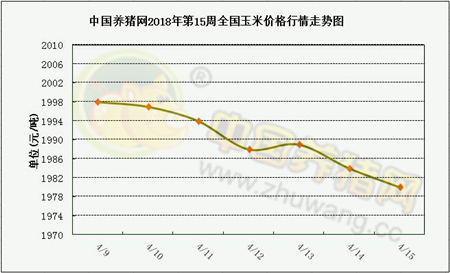

二、玉米抛储正式启动 供需格局将改变

受抛储传言影响波动幅度加大,基层价格大幅回调,北方港口集港量有所回升,疏港船只较多,南北贸易理论利润为正,发运积极性较高。南方港口随着临储拍卖临近,饲料企业仍保持较强观望心理,现货采购维持谨慎,购销维持清淡,贸易商报价心态依旧偏弱,玉米行情小幅走弱。

国内玉米现货价格持续下调。东北产区天气转暖,玉米贮存难度增加,加上春耕即将到来,基层卖粮积极性依然较高,而续期临储拍卖接力供应市场,加工企业当前生产利润有限,企业采购心态稳定,持续下调收购价。

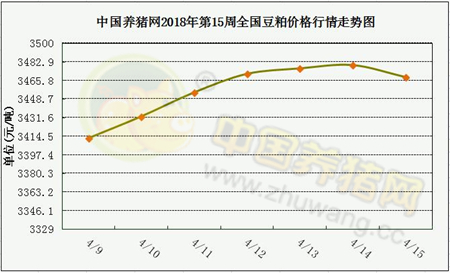

三、贸易战熄火豆粕回归基本面 阶段性震荡增加

美国农业部(USDA)周四公布的大豆出口销售报告显示:截至4月5日当周,美国2017-18年度大豆出口净销售1,510,500吨,2018-19年度大豆出口净销售954,000吨。当周,美国2017-18年度大豆出口装船419,700吨。

国内豆粕现货方面,因贸易战威胁下经历了近期暴涨之后的暴跌,市场回归基本面,周五行情跟随外盘小幅度反弹。目前看,贸易战炒作暂时熄火,基本面将开始主导行情。养殖业尚未全面恢复,国内外多空博弈下,豆粕现货行情进入阶段性震荡走势几率增加。只是,目前贸易战尚未明确给出结束信号,中美双方目前并没有进行谈判,中方的“亮剑”对美是不是能够形成威胁,尚不明朗,建议密切关注市场各方动向,若市场再有任何风吹草动,国内豆粕期现货、行情或将随时再掀波澜……