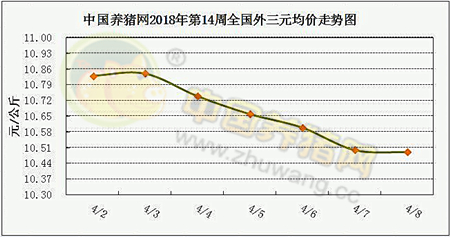

猪价:涨势未能持续,下半周再度回落

农业部监测数据显示,3月第5周全国规模以上生猪定点屠宰企业白条肉出厂均价为16.25元/公斤,环比下跌2.75%。3月第5周商务部监测全国白条猪批发价为17.84元/公斤,环比下跌3.15%。

上周生猪均价上涨。上半周,虽清明节对市场提振作用有限,但屠宰及加工企业仍有一定备货需求,涨幅较上周末明显收窄。下半周,进入清明假期,猪价并未能向养殖户所期盼持续上涨,“逢节必跌”的魔咒再次应验。猪价再次下跌也早已在我们的预料之中,目前市场供应过剩的局面并未得到根本上的改变。猪价上涨只是大型养殖集团人为控制出栏节奏和出栏量、生猪价格过低之后市场自身的理性需求,以及清明节节日效应产生的心理预期影响等三大主要因素共同作用的结果,猪肉价格并没有出现上涨的现象,因此猪价的上涨只是一个短时的回涨行为。对于4-5月份生猪市场供需形势较2-3月份将有所好转,建议养殖户猪价走势略有改善的档口,积极安排适重商品大猪及时出栏,切勿过度压栏,让屠企有了压价的借口。

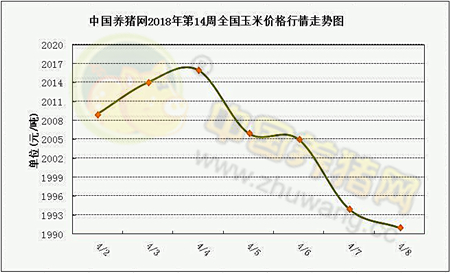

玉米:临储拍卖尘埃落地 惊起市场一波跌势

港口方面,天气原因延误船只陆续到港,装船需求有一定提振,贸易商收购心态谨慎,其中锦州港周比下跌50-60元/吨;受北方港口收购价持续下跌及现货成交不畅等制约,南方港口库存、进口替代品较为充裕,可选择余地较多,饲企以随用随买为主,贸易商心态走弱,玉米行情小幅走弱。

国内玉米现货价格基本稳定,局部价格明显下调。近期受抛储传言影响玉米波动幅度加大,基层价格大幅回调,加工企业上量有所减小,部分贸易商心态转为坚挺,加之中储粮各分公司逐步开始轮入新季粮源,短期内价格持续下跌。随着4月12日将举行临储拍卖消息坐实,起拍价低于预期,不排除市场恐慌情绪加剧,引发贸易库存进一步释放,届时价格或将继续弱势下跌。

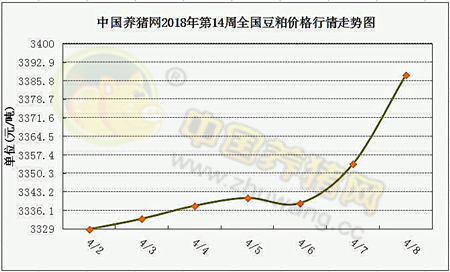

豆粕:贸易冲突加剧,油籽价格互有涨跌

美国农业部(USDA)周四公布的大豆出口销售报告显示:截至3月30日当周,美国2017-18年度大豆出口净销售1,133,000吨,2018-19年度大豆出口净销售358,200吨。当周,美国2017-18年度大豆出口装船579,800吨。

上周国内豆粕现货继续偏强,市场观望心态浓厚。周四至周六,国内适逢清明小长假,工厂豆粕现货基本无报价,但因在4月4日下班前中国发布对美国的关税反制措施,决定对包含大豆在内的美国商品加征25%的关税,实施日期另行公布。此消息一出,引发市场恐慌,三天假日里国内工厂无报价出来,豆粕市场上涨几率明显,但政策尚未实施情况下,还是要理性对待。