生猪屠宰高峰将逐渐开启 猪价现上涨迹象

目前生猪屠宰高峰期尚未全面开启,后期随春节备货及北方杀年猪逐渐开启,屠宰需求增长,猪价在中下旬前或仍将有一波小行情出现,但是受11月份养殖户压栏惜售影响,此波行情涨幅将远不及之前的预期,我们建议养殖户在1月下旬前尽可能的出栏大猪,以规避猪价可能出现的下跌风险。

仔猪价格方面,农业部监测数据显示,上周仔猪价格环比持平,较去年同期下跌22.00%,全国500个农村集贸市场仔猪均价为30.55元/千克,三元仔猪价格下跌至30.82元/千克。生猪价格持续不减好转,拖累仔猪价格,仔猪价格持续偏弱态势,局部地区略有小幅调整。

港口方面,铁路运费下调,贸易商走铁路积极性较高,导致北方港口上量较前期大幅缩水,但港口还有作业船只,刚性需求还存在,导致贸易商议价能力增强,价格小幅上调,其中锦州港周比上涨60-65元/吨;南方港口可售数量较少,受北方港口涨价影响,贸易商报价心态偏强,报价上调。

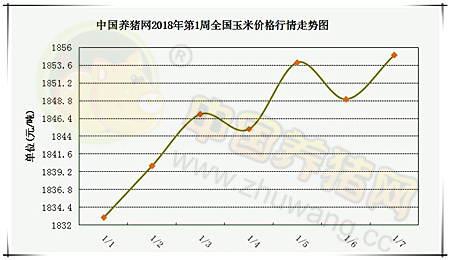

国内玉米现货价格基本稳定,局部价格继续补涨。东北产区基层种植户挺价情绪,部分深加工企业库存持续消耗,收购需求仍然相对旺盛,市场阶段性补涨的行情已现,企业到货量较前期有所增加,但企业库存尚未备足,且船运费、铁路运费的下调,导致玉米外流激增,加之新开工产能逐步进入投产状态,玉米价格继续偏强;受东北粮源价格上涨情绪带动,华北黄淮产区市场看涨情绪升温,基层种植户挺价心态强,加之周内降雪以及雾霾天气限制粮源运输,深加工企业进入备库周期,收购意愿增加,深加工企业价格持续走高,东北玉米高价导致部分饲料企业改用华北优质粮源替代,支撑华北玉米价格上涨。

相关新闻:记者从农业部了解到,今年全国粮食总产量为12358亿斤,是历史上第二高产年。在粮食产量稳定的情况下,粮食品种结构在不断优化,今年我国非优势产区籽粒玉米调减面积达到2000万亩。

元旦后产区种植户及贸易商售粮意愿不强,饲料及深加工企业因担心春节后市场流通玉米有限,继续提价收购,在价格上涨过程中贸易商持粮观望心态明显,供应面以及雨雪天气助推近期国内玉米价格快速调涨。而下游需求相对旺盛,短期内刚性需求仍将支撑玉米价格维持高位运行,不排除价格有继续上升空间。值得注意的是近期进口谷物替代有所增加,南方饲企库存高于往年,未来补库需求有限,若年前集中兑现压力,价格风险进一步加剧。

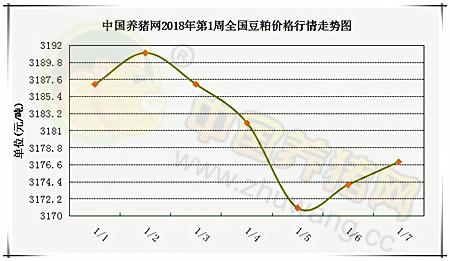

年前国内豆粕仍有阶段上涨希望

上周国内豆粕现货周度均价环比下跌,第1周全国豆粕周度均价2958元/吨,环比下跌12元/吨,跌幅0.40%。全球大豆供应充裕、且阿根廷政府计划连续24个月每月下修大豆出口税率0.5个百分点,逐步降至18%,不利于美豆出口抑制期价上涨空间有限。国内豆粕现货市场消息平淡,元旦节后成交转淡明显,且外盘利多消息有限,行情走势总体趋于平稳中偏弱下调整理。

据美国农业部(USDA)周四公布的出口销售报告显示:截至12月28日当周,美国2017-18年度大豆出口净销售554,000吨;2018-19年度大豆出口净销售6,800吨,当周,美国2017-18年度豆粕出口装船214,400吨。

距离春节还有一个月有余,年前备货工作尚未启动,在短线盘面利空消息云集下,现货市场偏弱运行难以改变,不过,进口美豆允许杂质含量减半,且1-2月到港大豆能否顺利卸船还存变数,加上后期春节前备货的启动将对现货市场形成利多,因此我们认为年前行情仍存在阶段性上涨希望。因此密切关注市场消息变化,把握年前备货时机。