腊肉制作逐渐进入高峰期 但屠企暂未有提量动作

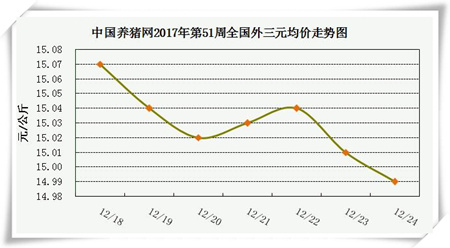

根据中国养猪网猪价系统数据显示,上周(12月18日至12月24日)全国生猪(外三元)均价稳定。截至12月24日,全国外三元均价为14.99元/公斤,较前一周同期下跌0.08元/公斤,整体呈稳定下调走势。

总体来看,上周生猪价格环比下跌。上周生猪价格持续涨跌调整,目前养殖户出栏有所增加,屠宰企业收购难度下降,虽南方地区腊肉制作规模进一步扩大,但对市场行情支撑有限,猪肉价格上涨缓慢,即便元旦临近,屠宰企业也暂未见元旦节前提量备货现象,一般小节日对市场行情的支撑力度也较为有限。不过目前市场可出栏生猪存栏偏紧的大格局并没有改变。

玉米市场再迎猛涨潮 轮换粮收购结束后还涨几多

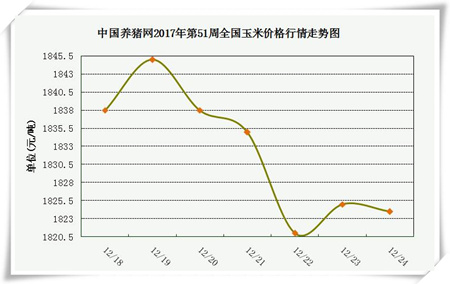

港口方面,因产区粮价维持坚挺且东北企业大幅上调粮价,加之船期密集,北方港口收购价格明显上涨,其中锦州港周比上涨75元/吨;南方港口库存大幅增长,南北贸易倒挂,受成本支撑,贸易商心态坚挺。因本月逐步有大量船只到港,库存回升速度较快,饲企普遍持观望态度,近出货速度明显减慢,市场观望氛围加重,约束价格涨幅,其中蛇口港周比上涨80元/吨。

国内玉米现货价格基本稳定,局部价格明显走高。东北产区玉米新年度减产,叠加四季度新增深加工产能的开工,基层售粮进度偏快,种植户以及贸易商挺价情绪逐渐浓厚,而加工企业库存偏低且年前仍有备库需求,降价后加之雨雪天气不利于玉米的交易流通,上量效果并不理想,深加工企业集体重新上调玉米价格,其中长春周比上涨30元/吨;华北黄淮产区天气持续晴朗有利于玉米晾晒及储存,种植户依旧存在惜售情绪,局部基层粮源逐步开始上量,供应逐渐增加,汽运东北玉米至华北基本无利润,促使华北深加工企业均以采购本地粮源为主,深加工企业收购价格窄幅震荡。

相关新闻:中国农业部称,2017年中国玉米播种面积减少了133万公顷,因为政府希望削减过剩的玉米库存。

目前今年玉米新年度减产已经被市场认可,叠加四季度新增深加工产能的开工,淀粉出口价格优势明显,年前深加工企业将逐步建立库存,市场看涨氛围浓厚,贸易环节囤货较多,但12月底国储轮换入库即将结束,价格提振效果或有所减弱,预计短期内玉米价格调涨空间,或维持高位震荡走势。不过元旦、春节渐渐临近,产地种植户售粮意愿将普遍增强,后期供应压力将逐渐释放,但是由于华北新玉米霉变较高,肉禽消费开始进入旺季,压栏育肥生猪增多,一定程度上利好后期饲料需求,深加工企业新增产能陆续投建,优质玉米刚性需求较强,对中长期期玉米价格形成支撑。

南美降雨美豆受压 豆粕现货相对抗跌 等待反转时机

上周国内豆粕现货周度均价环比下跌,数据显示,第51周全国豆粕周度均价2975元/吨,环比下跌20元/吨,跌幅0.68%。因南美大豆产区降雨可能将会提振产量,上周美豆期价持续走跌;除此之外,美国农业部称,从明年1月1日起中国将只允许杂质含量不超过1%的美国大豆进口,之前为1-2%,以及棕榈油和豆油下跌等利空进一步拖累大豆走势。不过,NOPA发布的数据显示,11月份美国大豆压榨企业压榨速度较去年同期增加1.7%,创历史同期最高水准,为美豆期价提供些许利好支撑。

据美国农业部(USDA)周四公布的出口销售报告显示:截至12月14日当周,美国2017-18年度大豆出口净销售1,742,900吨;2018-19年度大豆出口净销售20,000吨,当周,美国2017-18年度豆粕出口装船261,000吨。

国内方面,在盘面下跌压力下,行情继续偏弱下调为主,但总体上跌幅相对缓慢,工厂库存量较前期增加,但还未出现明显的积压;此外,元旦临近以及终端库存也偏低,市场预期元旦前贸易商和饲料厂多有备货需求,这对现货行情形成了一定支撑,行情存在一定抗跌性。另外,目前关于进口美豆允许杂质含量减半的消息,中国方面暂未发声,市场也暂时表现平淡,但若消息确凿,美豆进口将受影响,若后期大豆到港受阻,将会加快现货价格回升。我们认为,目前低库存企业可适度分配建仓,连粕1805合约在2790-2800元附近应该是12-1月合同不错的点价机会。而从中长线看,由于近三年豆粕持续在低位徘徊,我们预计2018年豆粕行情将适度理性回归,尤其是下半年行情看涨将会相对明显。