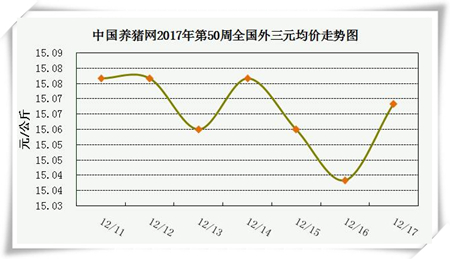

猪价滞涨,并出现小幅回落现象

总体来看,上周生猪价格环比仍上涨,但实际上已经出现滞涨示弱的情况,周末大部分地区都出现了小幅下调的现象。目前虽南方腊肉制作规模进一步扩大,但暂时对我们生猪市场行情的支撑仍较有限。因前期养殖户压栏惜售,市场牛猪占比提升,而市场需求并没有太大提升,肉价上涨不及预期,屠宰企业成本压力大,强行压价倒逼养殖户出栏。

上周仔猪价格环比上涨0.20%,较去年同期下跌21.30%,全国500个农村集贸市场仔猪均价为30.40元/千克,三元仔猪价格下跌至30.55元/千克。虽受之前生猪价格上涨影响,仔猪价格跌幅收窄并趋稳,但上周生猪价格再度出现震荡调整现象,华南、西南地区仔猪价格也随之震荡,其他地区价格相对平稳。

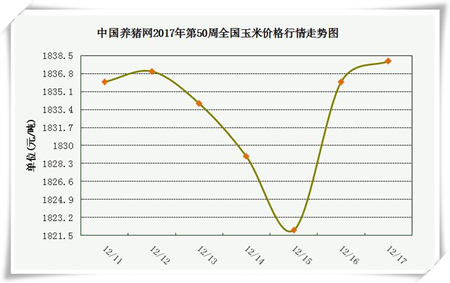

东北企业回调模式开启 继续挺价空间有限

港口方面,东北贸易商前期集中补库、甚至透支未来需求,挺价心态明显,加之周内降雪天气交通受阻,物流运费高位运行,且船期需求对价格仍有需求,这对北方港口价格起到一定支撑作用,其中锦州港周比上涨25-30元/吨;南方港口内外价差加大,吸引企业进口替代品的积极性,内外贸玉米库存都有所回升,受成本支撑贸易商心态坚挺,价格略有偏强,其中蛇口港周比上涨10元/吨。

国内玉米现货价格基本稳定。东北产区整体天气利于新粮持续上量,面对粮价的不理性调涨,深加工、饲企在内的用粮企业谨慎观望情绪升温,深加工企业继续调降价格,但本年度减产、东北售粮进度整体偏快、降雨天气影响玉米运输限制价格回调幅度,其中长春周比上涨20元/吨;华北黄淮产区新粮还未达到大量上量时期,售粮进度同比偏慢,价差令东北粮短期内难以大量流入华北,以消耗本地粮为主,市场供需面紧平衡,加工企业库存相对充裕,根据到货量实时调整。

相关新闻:国家粮食局公布的数据显示,截至2017年12月10日,主产区累计收购中晚稻、玉米和大豆9229万吨,同比增加447万吨。黑龙江、山东等11个主产区累计收购玉米4046万吨,同比增加558万吨。

近期东北用粮企业库存开始回升,销售压力增加,对原粮采购积极性减弱,用粮企业谨慎观望情绪升温粮价止涨回落,华北售粮进度高于去年同期,深加工企业提价,刺激下游售粮心态,本地粮源上量稳定,收购价格承压下行,东北和华北产区玉米价格分化趋势减弱,产地“抢粮”现象逐渐降温,尽管产地余粮快速减少或对后期价格有支撑托底的作用,但中下游环节库存增加所带来的压力仍有待进一步释放,短期内玉米价格或继续维持调整行情。年前有变现需求种植户加快售粮进度,供应量还将继续增加,春节前有售粮小高峰,不过基层挺价心态不会改变,饲企刚性需求作为支撑,市场下行压力和波动性会有所增强。

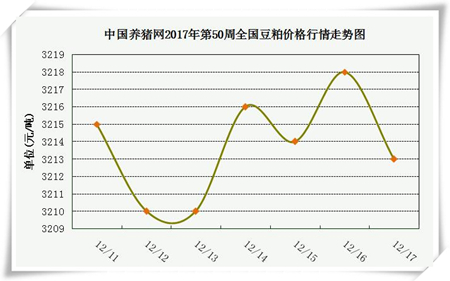

南美天气好转 美豆、国内豆粕均受压 年底谨防阶段冲高

上周国内豆粕现货行情滞涨转弱,市场成交观望明显。因预期南美丰产削减美豆出口、且阿根廷干燥作物地区出现降雨有利于大豆生长以及周二晚美农供需报告利空等利空影响,本周美豆期价持续下跌、且跌至三个月来低位,截止周五晚1月合约收于967.25美分,较上周五跌23美分。

据美国农业部(USDA)周四公布的出口销售报告显示:截至12月7日当周,美国2017-18年度大豆出口净销售1,452,600吨;2018-19年度大豆出口净销售113,200吨,当周,美国2017-18年度豆粕出口装船266,100吨。

国内方面,在盘面下跌压力下,本周行情偏弱下调为主。此前GMO证书影响大豆入库问题目前已经逐步得到缓解,12-1月到港压力渐显,豆粕库存压力也在增加,不过,临近年底育肥猪催肥阶段,饲料需求有望增加,对豆粕需求有好转,且元旦节假日临近终端多有备货需求,对豆粕又存在支撑,短期看豆粕将跟随美豆窄幅震荡为主。后期,随着元旦、新年的临近以及终端库存普遍偏低情况下,多有备货需求,行情仍有阶段性走高希望。而从中长线看,由于近三年豆粕持续在低位徘徊,我们预计2018年豆粕行情将适度理性回归,尤其是下半年行情看涨将会相对明显。