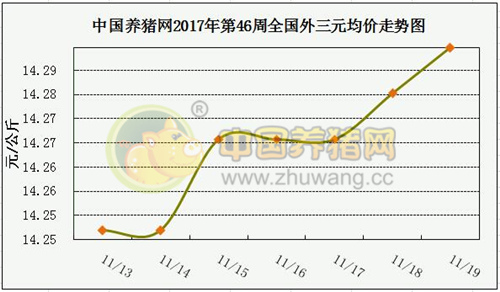

猪源偏紧现象渐显 猪价上涨预测不改

根据中国养猪网猪价系统数据显示,上周(11月13日至11月19日)全国生猪(外三元)均价小幅上涨。截至11月19日,全国外三元均价为14.29元/公斤,较前一周同期上涨0.04元/公斤,整体呈小幅上涨的走势。

总体来看,上周生猪价格整体环比持续小幅上涨。与我们之前所做出的“中旬前,生猪价格总体稳定,涨跌震荡为主”的预测一致。目前市场暂未有明显的改变,屠宰企业压价意愿仍存,但局部地区反应可出栏生猪存栏逐渐偏紧,养殖户抵触情绪渐浓,压栏惜售,生猪出栏体重上升。周末,我国自北向南迎来大范围降温及雨雪天气,生猪收购及运输略有受阻,消费也有小幅提升,但暂时未对生猪市场行情有太大的支撑作用。

近期降温幅度非常明显,需求正在加速回升,而且供需僵局逐渐有打破迹象,所以猪价正蓄势待涨已经成为事实。建议卖方市场能够保持灵活谨慎的态度和计划,不过度压栏,也要保持适度博弈。预计在11月下旬开始,最迟12月中旬开始受可出栏生猪存栏偏紧影响猪价涨幅将略显明显,此波猪价上涨预计将持续到2018年1月中下旬。

上周仔猪价格下跌,格环比下跌1.30%,较去年同期下跌20.60%,全国500个农村集贸市场仔猪均价为31.13元/千克,三元仔猪价格下跌至30.87元/千克。生猪价格持续那个涨跌调整,养殖户对后市信心不大,补栏积极性较差,仔猪价格持续小幅下调。

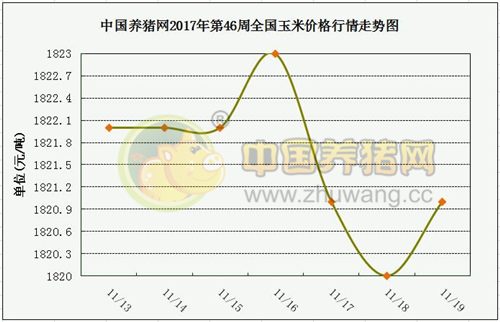

华北新季收获重启下跌模式 阶段性波动风险增加

港口方面,随着辽宁地区新玉米上市,北方港口贸易商观望准备开始收购,新粮到货量较为有限,自集回港拍卖玉米为主,优质玉米价格保持坚挺态势,其中锦州港周比基本持平;广东港内可售库存持续下降,到港量受台风影响锐减,结转库存进一步萎缩,支撑港口价格坚挺运行,其中蛇口港周比基本持平。

国内玉米现货价格整体相对稳定,区域市场现货行情持续下调。东北产区辽宁局部有新玉米零星开秤,市场整体仍以轮换粮和拍卖粮交易为主,中储粮继续投放14年产委托包干销售玉米,有效补给新粮上市前的市场,成本相对固定,价格整体运行稳定,其中哈尔滨周比基本持平;华北黄淮产区天气好转春玉米集中上量,夏玉米也已经零星收获,进一步增加了供应量,企业上量明显增加,原料库存有所上升,加之2014年产临储玉米继续投放,新粮上市叠加政策粮投放加速,对华北玉米供市场应形成双重压力,推动价格加速下滑。

相关新闻:今年我省共调减籽粒玉米面积322.1万亩,蔬菜、果品、杂粮、中药材等特色优势产业进一步发展壮大,种植业结构调整取得突破性进展。

受制于终端消费偏弱以及生猪存栏仍处恢复阶段,玉米整体需求上升幅度或将有限。在新季玉米大量上市以及政策粮源持续释放的双重供应压力之下,国内玉米供大于求格局短期难以改变,玉米价格已经进入下行通道,若没有政策面的利好,下一步波动幅度会加大。从供求关系以及新粮上市节点来看,价格下跌或为阶段性的逐步走跌,由华北地区价格进入下行通道后展开加快下行的趋势。

短期豆粕行情将进一步追涨 明年行情更加看涨

本周国内豆粕现货周度均价环比仍上涨,数据显示,第46周全国豆粕周度均价3142元/吨,环比上涨54元/吨,涨幅1.85%。因担忧拉尼娜天气现象不断加强可能导致阿根廷天气炎热干燥,上周五美豆粕上涨提振美豆;国内GMO证书问题继续发酵,且进入冬季,雾霾治理转严,北方28个城市将受到管制,部分油厂可能受环保治理影响停限产,影响豆粕供应。

据美国农业部(USDA)周四公布的出口销售报告显示:截至11月9日当周,美国2017-18年度大豆出口净销售1,104,900吨,2017-18年度豆粕出口净销售163,100吨,;2018-19年度大豆出口净销售72,100吨,2017-18年度豆粕出口装船316,000吨。当周,豆粕出口装船1,850,000吨。

短期看,若外盘利好增多、国内豆粕现货将结合自身利好,将进一步追涨。但,全球大豆丰产、且美豆供应旺季格局不改,期现货行情追涨仍需要谨慎。从中长期看,受诸多因素影响,我们更加看涨的是明年行情。