猪价持续稳中偏弱态势 周末现反弹迹象

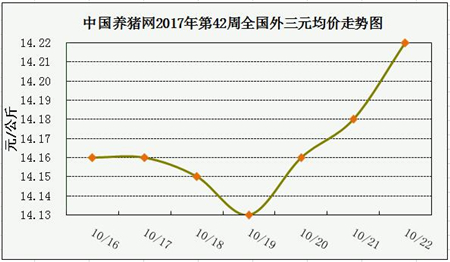

根据中国养猪网猪价系统数据显示,上周(10月16日至10月22日)全国生猪(外三元)均价小幅上涨。截至10月22日,全国外三元均价为14.22元/公斤,较前一周同期上涨0.05元/公斤,整体呈小幅上涨的走势。

总体来看,上周生猪价格持续稳中偏弱态势,周末猪价现反弹迹象。市场需求仍处于阶段性疲软期,屠宰企业屠宰量不大,收购较为顺畅,压价意愿仍存,但受气温下降及猪价持续弱势养殖户抵触心理渐起影响,屠宰企业压价也较谨慎。目前生猪价格南高北低态势持续,但整体价差不大,且当地猪源基本上能满足市场需求,远、近距离调运都不多。中下旬后市场消费将逐渐恢复正常,猪价新一波走强的局面将逐渐呈现。

受节后猪价持续弱势影响,养殖户抵触心理增强,而大型养殖场上调出栏价格,带动散户挺价。但目前整体需求仍疲软,屠宰企业观望氛围也较浓,猪价整体反弹幅度受限。11月份生猪存栏受今年2月份能繁母猪存栏低位影响,将是下半年生猪存栏最低的月份,猪价上涨几率较高,但整体涨势温和。

上周仔猪价格下跌,价格环比下跌0.90%,较去年同期下跌22.00%,全国500个农村集贸市场仔猪均价为33.01元/千克,三元仔猪价格下跌至33.06元/千克。受生猪价格持续弱势拖累,养殖户补栏积极性不高,近日仔猪价格跌幅明显加大,跌速加快。

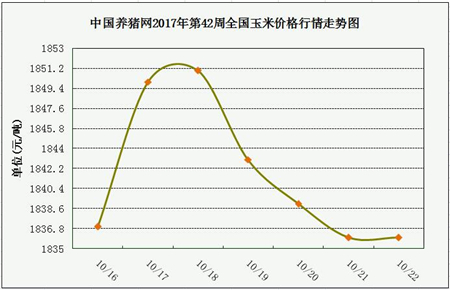

临储拍卖加量140万吨 粮源区域供应不均衡

港口方面,前期降雨天气影响,北方港口到货量缩减,而东北新粮上市规模增大,在港待装船只增多,收购主体在增加,导致贸易商提价收购,其中锦州港周比上涨10元/吨;南方港口受天气因素及成本变化,月底前港口库存面临回升预期,饲企采购谨慎,对价格形成压制,但北方港口到货成本上升提振港口价格小涨。

国内玉米现货价格基本稳定,局部价格小幅偏强。东北产区随着新季玉米的陆续收割,企业环节新陈库存同时吸纳,规模玉米深加工企业开秤收购数量增多,但大部分企业定价水平却不断下降,而流入市场的新粮数量尚未对市场供应形成压力,加之华北贸易商向东北产区询价情况增多,基层粮源价格较为坚挺。

相关新闻:美国玉米和大豆收获进展异常缓慢,令市场人士质疑美国农业部(USDA)上周四出台的产量预测数据的准确性。一些贸易商认为,当所有秋粮收获完毕时,产量可能远远低于目前政府预测的规模。

目前陈粮流入市场的量已达5400万吨,陈粮结转库存增加,而新作面积降,单产增,总产减幅低于预期,降低了市场对新粮价格预期,同时短期养殖仍不乐观,随着后续新季粮源的集中上市,阶段性的供应压力导致价格下行,但今年种植户惜售挺价情绪较高,价格下方支撑有力,与此同时受市场主体偏多预期的影响,贸易商囤货的心态亦较去年积极,因此预计后期传统售粮高峰压力不可避免,玉米价格或维持震荡筑底格局。

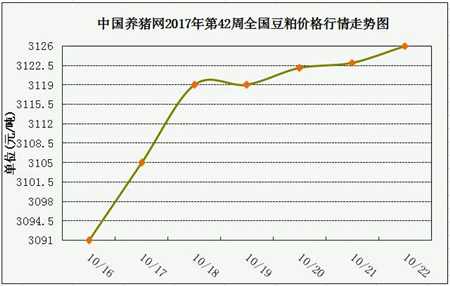

豆粕短线坚挺窄幅震荡 中远期依旧看跌

本周国内豆粕现货周度均价环比仍上涨,数据显示,第42周全国豆粕周度均价2985元/吨,环比上涨54元/吨,涨幅1.85%。)在经历上周美国农业部供需报告意外利多、期价大涨后,进入本周前三天美豆期价连续收跌,适度回吐上周涨幅。美豆产区天气干燥、收割加速、降雨将提振巴西作物生长等利空因素拖累期价走势;不过,巴西种植仍有忧虑、美豆出口需求以及期价连跌三日后出现少量低吸买盘,周四晚美豆期价止跌、并小幅度收涨。

据美国农业部(USDA)周四公布的出口销售报告显示:截至10月20日当周,美国2017-18年度大豆出口净销售1,275,200吨;2018-19年度大豆出口净销售0吨。当周,豆粕出口装船1,850,000吨。

10-11月大豆到港延迟,终端企业未规避后期采购压力,普遍加大了对后期的基差合同采购,油厂预售情况良好、并且利润也被锁定,这为近期豆粕行情坚挺走势形成进一步支撑,短线看现货行情继续总体坚挺、波动空间不大。而后期,美豆总产依旧丰产和供应旺季下、国内养殖业整体逐步缓慢收缩,豆粕行情依旧不乐观。